Die Erholung am deutschen Immobilienmarkt setzt sich im dritten Quartal 2024 fort. Die Preise für Eigentumswohnungen und Einfamilienhäuser sind gegenüber dem Vorquartal (Q2 2024) abermals gestiegen und legten sogar im Jahresvergleich zu. Ein Vergleich nach Baujahresklassen zeigt, dass die Preise für Neubauwohnungen bereits wieder nahe an ihrem Höchststand notieren. Dies zeigt das jüngste Update des German Real Estate Index (GREIX), einem Gemeinschaftsprojekt der Gutachterausschüsse für Grundstückswerte, ECONtribute und dem IfW Kiel. Dabei werden die Kaufpreissammlungen der Gutachterausschüsse, die notariell beglaubigte Verkaufspreise enthalten, nach aktuellen wissenschaftlichen Standards auswertet. Alle Daten für momentan 19 Städte und ihre Stadtteile sowie den Rhein-Erft-Kreis sind frei verfügbar unter www.greix.de.

„Der deutsche Immobilienmarkt bestätigt die Signale aus dem Vorquartal, wonach die Kaufpreise für privates Wohneigentum nach dem jüngsten, drastischen Absturz einen Boden erreicht haben und nun wieder anziehen“, sagt Jonas Zdrzalek, Immobilienexperte am Kiel Institut für Weltwirtschaft (IfW Kiel). „Noch ist die Dynamik allerdings etwas verhalten und ein neuerlicher Boom zeichnet sich nicht ab.“

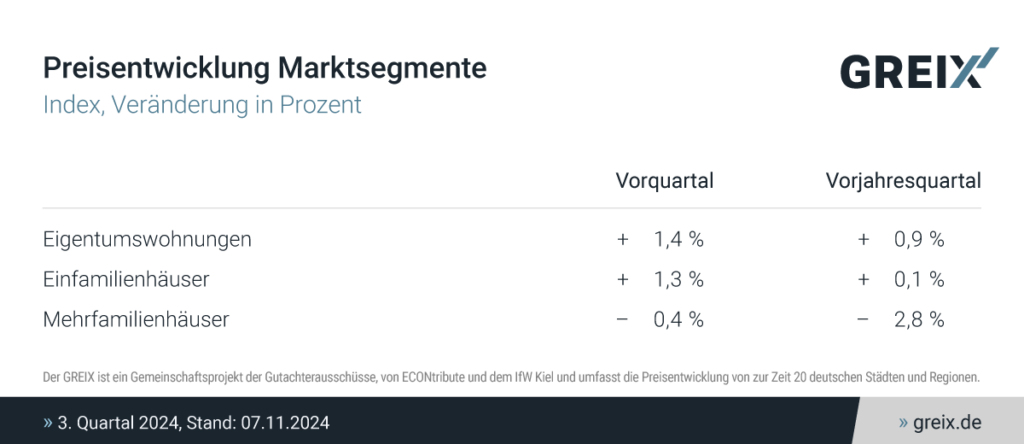

Verglichen mit dem Vorquartal (Q3 2024 vs. Q2 2024) sind die Preise für Eigentumswohnungen um 1,4 Prozent gestiegen. Einfamilienhäuser legten um 1,3 Prozent zu. Mehrfamilienhäuser sanken dagegen leicht um 0,4 Prozent im Wert, im Vorquartal waren die Preise allerdings sehr kräftig um 4,4 Prozent gestiegen. Speziell in diesem Segment herrscht allerdings aufgrund geringer Transaktionen eine hohe Volatilität, und die Aussagekraft ist begrenzt.

Die Preisentwicklung insgesamt lag wie auch im Vorquartal über den aktuellen Inflationsraten.

Erstmals seit dem Einbruch vor rund zwei Jahren steigen die Preise auch im Jahresvergleich. Gegenüber dem Vorjahresquartal (Q3 2024 vs. Q3 2023) wurden Eigentumswohnungen um 0,9 Prozent teurer, Einfamilienhäuser verzeichneten eine schwarze Null (+0,1 Prozent). Mehrfamilienhäusern sanken um 2,8 Prozent im Wert, das Minus geht im Vergleich zu vorherigen Quartalen aber stetig zurück, auch dies ist ein weiteres Zeichen einer Trendwende am Immobilienmarkt.

Die Anzahl an Immobilientransaktionen legte nochmals zu, befindet sich aber noch spürbar unter denen der Boom-Jahre bei rund 75 Prozent des Durchschnitts der Jahre 2019 bis 2021. Der Anteil von Neubauten hat sich dabei im Vergleich zum Durchschnitt der Boomjahren von etwa 20 Prozent auf nur noch 10 Prozent reduziert.

Top-7-Städte

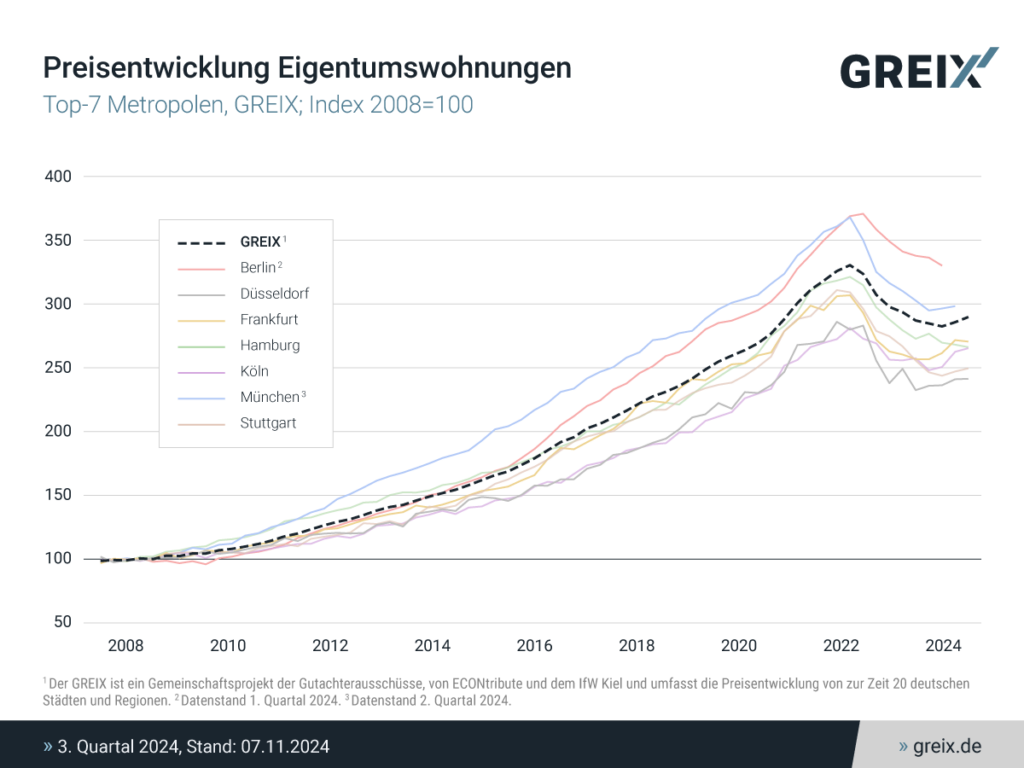

In Deutschlands 7 größten Städten (Berlin, Düsseldorf, Frankfurt a. M., Hamburg, Köln, München, Stuttgart) zeigte sich alles in allem eine Seitwärtsbewegung gegenüber dem Vorquartal Q2 2024 mit leichten Ausschlägen nach oben und unten.

In Köln (+1,1 Prozent) und Stuttgart (+1,0 Prozent) war der stärkste Anstieg zu verzeichnen, in Hamburg der stärkste Rückgang (- 0,7 Prozent). In Düsseldorf (+0,2 Prozent) bewegten sich die Preise seitwärts, ebenso in Frankfurt (-0,4 Prozent), wo sie aber bereits im vorherigen Quartal (Q2 2024 vs. Q1 2024) deutlich gestiegen waren.

Hinweis: Für Berlin und München liegen in diesem Update des GREIX keine Daten für das 3. Quartal 2024 vor.

Neubauten nur noch 1,5 Prozent unter Höchststand

Besonders wertstabil zeigen sich Neubauwohnungen in Deutschlands Top-7-Städten. Die Preise haben bereits fast wieder das Niveau ihrer Höchststände von 2022 erreicht, im dritten Quartal 2024 lagen sie nur noch 1,5 Prozent darunter. Insgesamt fiel der Wert in der jüngsten Preiskorrektur nur um rund 6 Prozent.

Sehr viel deutlicher war der Preisrückgang mit rund 16 Prozent bei Bestandswohnungen in Deutschlands 7 größten Städten. Sowohl die Preise für klassische Altbauten mit Baujahr vor 1950 als auch für Wohnungen aus den Jahren nach dem Krieg bis heute notieren im aktuellen Update noch rund 10 Prozent unter ihren Höchstständen.

Weitere Städte

Außerhalb der Top-7-Städte ist die Preisentwicklung für Eigentumswohnungen im Quartalsvergleich einheitlicher als in den Metropolen. Der Trend zeigt für fast alle Städte nach oben, insgesamt ist der Markt aber volatiler, und es sind kräftigere Preisausschläge zu beobachten, was der geringeren Anzahl an Transaktionen geschuldet sein dürfte.

Sehr deutlich war der Preisanstieg in Leipzig (+7 Prozent). Auch Duisburg (+6,3 Prozent) und Potsdam (+5,3 Prozent) legten kräftig zu, nach Rückgängen im ersten Halbjahr bestand in beiden Städten offenbar Aufholpotenzial. Ausschließlich in Dortmund sind die Preise gefallen (-2,2 Prozent).

„Insgesamt deutet die geringe Anzahl an Transaktionen darauf hin, dass viele Marktteilnehmer noch in einer abwartenden Haltung verharren“, so Zdrzalek. „Gut vorstellbar, dass nun aber zunehmend Käufer zurück in den Markt finden, niedriger waren Immobilienpreise immerhin zuletzt vor fast 4 Jahren, und die Trendwende ist eingeläutet. Äußerst begehrt sind offenbar Neubauten, bei denen das Angebot besonders knapp ist, was sich entsprechend in den Preisen widerspiegelt.“

Jetzt vollständigen Bericht lesen: GREIX Q3 2024

(c) IfW Kiel, 07.11.2024