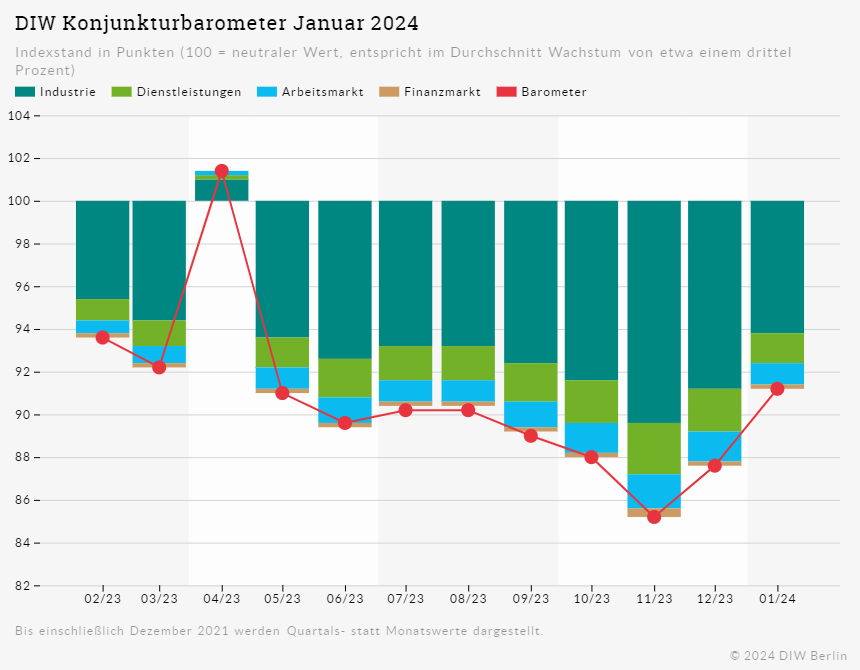

Das Konjunkturbarometer des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) liegt im Januar bei 91,2 Punkten. Damit ist der Barometerwert zwar zum zweiten Mal in Folge gestiegen und kommt der 100-Punkte-Marke, die ein durchschnittliches Wachstum der deutschen Wirtschaft anzeigt, etwas näher. Die Aussichten sind jedoch weiterhin eingetrübt. Die durch die hohe Inflation in den Jahren 2022 und 2023 erlittenen Kaufkraftverluste belasten die privaten Haushalte nach wie vor – und damit auch die für die deutsche Wirtschaft wichtigen Konsumausgaben. Der exportorientierte Teil der deutschen Wirtschaft wiederum leidet darunter, dass sich die Weltwirtschaft ebenso wenig dynamisch zeigt. „Neues Jahr, neues Glück – zumindest für die deutsche Wirtschaft gilt das bisher nicht. Es war aber auch nicht zu erwarten, dass die Stimmung direkt eine ganz andere sein würde, dafür sind die Hemmschuhe aus den vergangenen Jahren zu groß“, sagt Timm Bönke, Co-Leiter des Bereichs Prognose und Konjunkturpolitik im DIW Berlin. Nachdem die Wirtschaftsleistung im Schlussquartal 2023 laut ersten Schätzungen des Statistischen Bundesamtes um 0,3 Prozent gegenüber dem vorangegangenen Vierteljahr gesunken ist, gibt der Barometerwert im Januar immerhin ein wenig Hoffnung, dass die Talfahrt gestoppt sein könnte. „Auch die im Januar erfolgte Einigung zum Bundeshaushalt 2024 sorgt für etwas Zuversicht. Ein spürbarer Aufschwung ist aber noch nicht in Sicht und der Bundeshaushalt für das Jahr 2025 mit viel Unsicherheit behaftet“, so Bönke.

Dabei kommen zumindest aus der Industrie vorsichtig optimistische Signale. Trotz der weiter rückläufigen Produktion im Spätherbst hat sich die Stimmung im Verarbeitenden Gewerbe zuletzt etwas aufgehellt: Der ifo-Geschäftsklimaindex ging im Januar leicht nach oben, ist aber immer noch eingetrübt. Vor allem in der Automobilindustrie haben sich die Lageeinschätzung und Geschäftserwartungen nach einer Talfahrt zuletzt etwas gebessert; auch der lange Zeit bestehende Materialmangel ist größtenteils verschwunden. Dennoch: „Die deutsche Industrie sieht sich weiterhin mit einer Vielzahl an Herausforderungen konfrontiert,“ sagt DIW-Konjunkturexpertin Laura Pagenhardt. „Die insgesamt schwache Auftragslage, die weiterhin hohen Zinsen sowie drohende erneute Lieferengpässe aufgrund der Störungen der Handelsroute durch das Rote Meer und Ausfuhrbeschränkungen strategischer Rohstoffe lassen in der nahen Zukunft keine deutlichen Wachstumsimpulse erwarten.“

Im Dienstleistungssektor ist die Lage zwar weiterhin etwas besser als in der Industrie. Allerdings deutet sich bei den Dienstleistungen eine weitere Eintrübung an. In Anbetracht der wirtschaftlichen und politischen Unsicherheiten bleiben die Konsument*innen vorsichtig und sind bei Neuanschaffungen zurückhaltend. Das schlägt sich auch im GfK-Konsumklimaindex nieder, der weiterhin sehr niedrig ist und keine Aufwärtstendenz anzeigt. Dabei dürfte unter anderem die unerwartet hohe Inflation in Kombination mit dem hohen Zinsniveau zum Jahresende zu der geringeren Konsumfreude und gestiegenen Sparneigung beigetragen haben. Darüber hinaus macht sich die konjunkturelle Schwäche langsam auch auf dem Arbeitsmarkt bemerkbar. „Trotz der verhaltenen Entwicklung der deutschen Wirtschaft sollte man nicht vergessen, dass sie die heftige Doppelkrise aus Pandemie und Energiepreisschock besser überstanden hat als oftmals befürchtet wurde“, sagt DIW-Konjunkturexperte Guido Baldi. „Da aber wichtige Absatzmärkte wie der Euroraum oder China momentan ebenfalls schwächeln, kommen vom Außenhandel zu wenige positive Impulse. Zudem hat der momentane Zulauf für populistische oder extreme Parteien das Potenzial, das Vertrauen etwa von ausländischen Investor*innen zu beschädigen.“

Das nächste DIW-Konjunkturbarometer erscheint am Mittwoch, den 28. Februar 2024.

(c) DIW, 31.01.2024