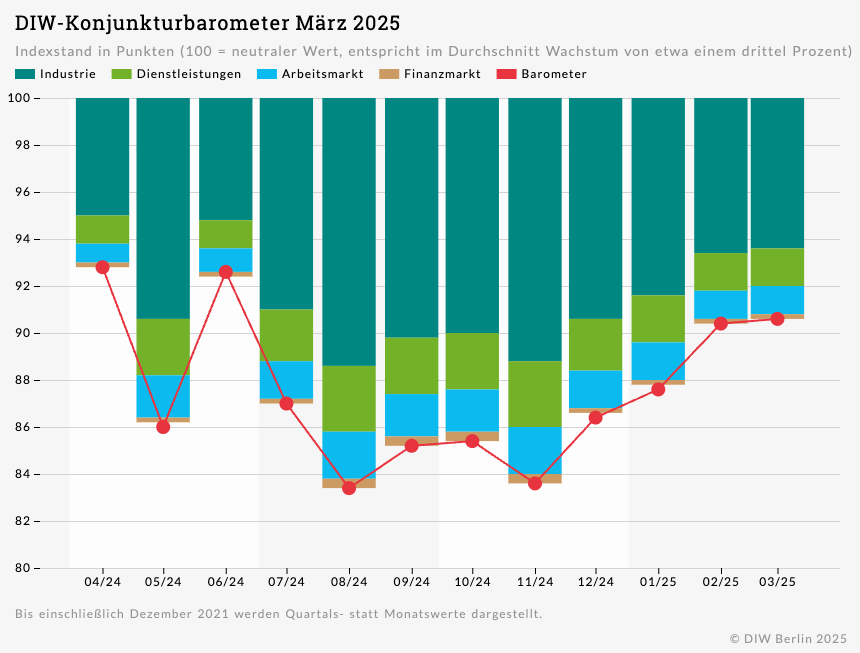

Das Konjunkturbarometer des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) ist auch im März weiter gestiegen. Nach drei deutlichen Anstiegen in den vergangenen Monaten hat sich das Plus mit 0,2 auf nun 90,6 Punkte aber deutlich abgeschwächt. Zudem verharrt der Barometerwert damit weiterhin klar unter der neutralen 100-Punkte-Marke, die ein durchschnittliches Wachstum der deutschen Wirtschaft anzeigt. Die Erholung der deutschen Wirtschaft verläuft weiterhin schleppend – zu stark ist nach wie vor die Verunsicherung von Unternehmen und privaten Haushalten angesichts der vielen außen- und innenpolitischen Unwägbarkeiten. Zwar deutet sich in den noch laufenden Koalitionsverhandlungen von Union und SPD eine Einigung der künftigen Regierungsparteien an, zudem wurde das 500 Milliarden Euro umfassende Finanzpaket für die Infrastruktur bereits verabschiedet. Noch bleibt allerdings unklar, wie schnell die Regierung handlungsfähig sein wird und die wirtschaftspolitischen Herausforderungen angehen kann.

Aus der deutschen Industrie, dem Sorgenkind der letzten Jahre, gibt es derweil erste Anzeichen, dass es zumindest nicht weiter bergab geht. Der Einkaufsmanagerindex hat sich seit Jahresbeginn deutlich erholt und auch das ifo-Geschäftsklima tendiert im März erneut nach oben. Während die Einschätzung der Geschäftslage noch verhalten bleibt, haben sich vor allem die Erwartungen der Industrieunternehmen etwas aufgehellt. Die Aussichten auf weitere Zinssenkungen der Europäischen Zentralbank sowie eine bald klarere wirtschaftspolitische Ausrichtung dürften die Unternehmen dabei zumindest etwas zuversichtlicher stimmen. Der zunehmende Protektionismus insbesondere der Vereinigten Staaten belastet die Aussichten für die deutsche Industrie aber. Wenigstens ist damit zu rechnen, dass sich die Unsicherheiten über die konkreten handelspolitischen Maßnahmen bald etwas abbauen.

Bei den Dienstleistungen haben sich die Erwartungen ebenfalls etwas verbessert. Insgesamt bleibt die Stimmung aber noch gedämpft, was wohl vor allem an der anhaltenden Konsumzurückhaltung der privaten Haushalte liegt. Dort schlägt sich weiterhin die angespannte Lage auf dem Arbeitsmarkt nieder, die aktuell wohl viele Verbraucher*innen zum Sparen statt Konsumieren anregt. Dazu kommt, dass das Preisniveau trotz mittlerweile stabiler Inflationsraten hoch bleibt und die Kauflaune hemmt – und das trotz deutlicher Reallohnzuwächse im vergangenen Jahr.

Das nächste DIW-Konjunkturbarometer erscheint am Mittwoch, 30. April 2025.

DIW, 27.03.2025