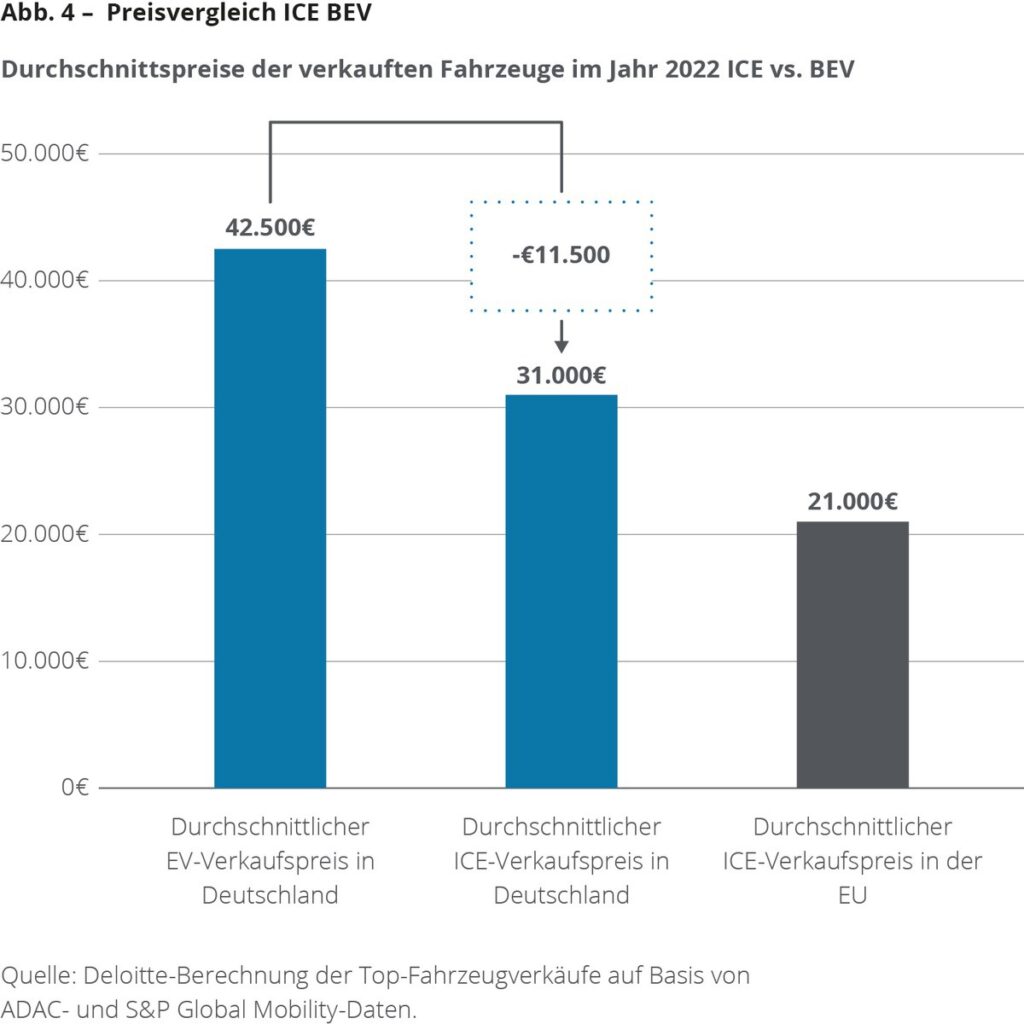

Über eine Million E-Autos fahren aktuell auf deutschen Straßen – Monat für Monat werden es mehr. Dass Deutschland bis 2030 sein Klimaziel von 15 Millionen E-Autos erreicht, ist nach einer aktuellen Analyse von Deloitte dennoch unwahrscheinlich. Das Hauptproblem: Die Stromer sind zu teuer. Während ein neuer Verbrenner in Deutschland aktuell durchschnittlich 31.000 Euro kostet, liegt der Preis eines E-Autos bei 42.500 Euro. Laut einer Deloitte-Befragung ist für 31 Prozent der deutschen Konsumenten der Preis einer der wichtigsten Faktoren für den Autokauf.

Dr. Harald Proff, globaler Sektorleiter Automotive bei Deloitte, erklärt: „Damit das E-Auto in der Masse ankommt, muss diese Kostendifferenz fallen. Es geht nun darum, Stromer im Volumensegment anzubieten. Im Moment gibt es hier auf dem deutschen Markt zu wenige Angebote.“

Mit E-Auto-Importen Klimaziel erreichen

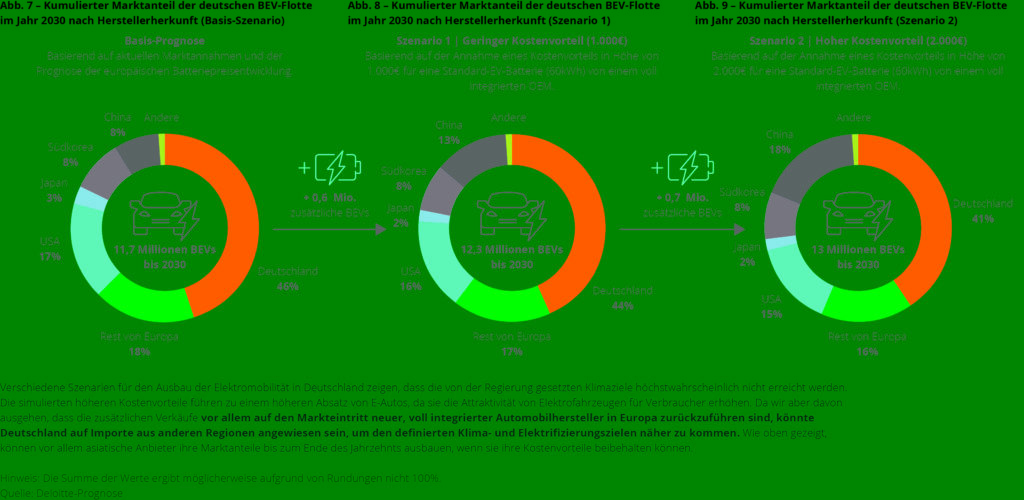

Deloitte geht davon aus, dass die Preisparität zwischen Verbrennern und E-Autos erst zwischen 2028 und 2030 erreicht sein wird. Das Unternehmen prognostiziert, dass unter diesen Bedingungen 2030 lediglich 11,7 Millionen E-Fahrzeuge auf deutschen Straßen unterwegs sein werden – das Klimaziel wäre um Längen verfehlt. Eine Beschleunigung wäre durch eine kosteneffizientere Batterietechnologie möglich.

„Derzeit produzieren neue Hersteller, etwa aus China und den USA, ihre Batterien deutlich günstiger als traditionelle OEMs. Wenn sie diesen Kostenvorteil beibehalten und an die Endkunden weitergeben, könnten wir durch höhere E-Auto-Importe näher an das Ziel von 15 Millionen kommen“, so Autoexperte Proff.

Batteriekostenvorteil von 1.000 bis 2.000 Euro

Grund für die Technologieführerschaft etwa chinesischer OEMs ist ihre Kontrolle der gesamten Wertschöpfungskette. Sie haben sich früh den Zugriff auf Rohstoffe gesichert, beziehen diese nun günstiger und fertigen zudem effizient und kostengünstig im eigenen Land. Allein bei der Verarbeitung der wichtigsten Batterierohstoffe haben Unternehmen aus dem Reich der Mitte einen Anteil von über 50 Prozent.

Deloitte schätzt, dass der Kostenvorteil dieser neuen Marktteilnehmer bei einer Batteriekapazität von 60 kWh zwischen 13 und 27 Prozent beträgt. Das entspricht etwa 1.000 bis 2.000 Euro pro Batterie. Die Strategieberatung hat analysiert, wie ein solcher Kostenvorteil – angenommen, er wird an die Endkunden weitergegeben – den Hochlauf der E-Mobilität hierzulande durch Importe verändern würde.

Das Ergebnis: Bei einem Batteriekostenvorteil von 1.000 Euro würden wir bis 2030 12,3 Millionen Stromer auf deutschen Straßen sehen – dies entspräche 600.000 Fahrzeugen mehr. Der Anteil chinesischer Hersteller an der E-Auto-Bestandsflotte würde auf 13 Prozent steigen, während der Anteil deutscher OEMs auf 44 Prozent fiele. Ein Kostenvorteil von 2.000 Euro würde bis 2030 zu rund 13 Millionen E-Autos führen. Fast jedes fünfte E-Auto (18 Prozent) auf deutschen Straßen käme von chinesischen Autobauern, während der Marktanteil deutscher Unternehmen auf 41 Prozent schrumpfen würde. (siehe angehängte Tabelle 1 zur Entwicklung des Hochlaufs und der Marktanteile)

„Rennen noch nicht entschieden“

Die Prognose zeigt, dass chinesische E-Auto-Hersteller auch ohne angenommenen Kostenvorteile bei der Batterie ihren Marktanteil auf 8 Prozent erhöhen werden. Sollten die traditionellen OEMs die Kostenlücke nicht schließen können, ist davon auszugehen, dass die Marktanteile neuer OEMs zulasten dieser traditionellen Hersteller beispielweise aus Europa weiter steigen. Damit deutsche Hersteller an ihre Erfolge aus der Vergangenheit anknüpfen können, müssen sie ihre Marktanteile im BEV-Segment deutlich steigern. Zum Vergleich: Ihr Anteil am Gesamtmarkt für Pkws betrug 2022 62 Prozent.

Dr. Harald Proff stellt fest: „Auch wenn neue Hersteller aktuell die Nase bei der Batterietechnologie vorn haben und daher das Volumensegment besser bedienen können, ist das Rennen noch nicht entschieden.“ Traditionelle Hersteller könnten noch aufholen. Dabei sei einerseits eine verstärkte Zusammenarbeit mit relevanten Partnern zum Aufbau eines Wertschöpfungsnetzwerks notwendig – hier gelte es schnell solche neuen partnerschaftlichen Wertschöpfungsnetzwerke zu entwickeln. Andererseits seien Investitionen in innovative Technologien notwendig und eine Optimierung der Prozesse, um die Batterieproduktion im Vergleich zu anderen Marktteilnehmern effizienter zu gestalten. „Auch wird weiterhin mit Hochdruck an neuen Batterietechnologien geforscht. Traditionelle OEMs haben somit die Chance, Vorreiter in einer neuen Technologie zu werden“, so Proff.

Die hier aufgeführten Daten und Analysen stammen aus dem aktuellen Deloitte-POV „The key role of battery costs in Automotive: How new players are disrupting the automotive industry“. Grundlage der Analyse sind Experteninterviews, Recherchen und das Deloitte-eigene E-Mobilitäts-Modell, welches unter Annahme verschiedener Kostenparameter den Hochlauf der unterschiedlichen Antriebsarten prognostizieren kann.

(c) Deloitte, 31.08.2023