Reiserücktrittsversicherungen für den Krankheitsfall sichern regelmäßig nur solche Erkrankungen ab, die bei Vertragsschluss nicht bereits bekannt oder zu erwarten waren. Wer vor dem Abschluss der Reiserücktrittsversicherung eine Schürfwunde am Knöchel infolge eines Leitersturzes erlitten hatte, verliert seinen Versicherungsschutz nicht, wenn sich die Schürfwunde anschließend infiziert und ein Geschwür (Ulkus) hervorruft. Das hat der 16. Zivilsenat des Schleswig-Holsteinischen Oberlandesgericht mit rechtskräftigem Urteil vom 18. März 2024 entschieden (Az. 16 U 74/23).

Zum Sachverhalt:

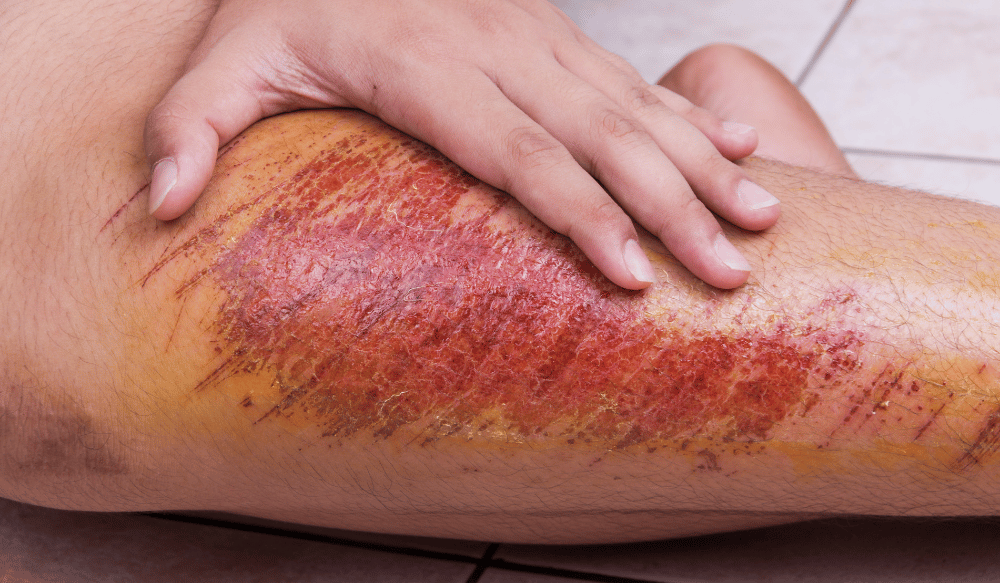

Der 16. Zivilsenat hatte über die Berufung gegen ein Urteil des Landgerichts Itzehoe zu entscheiden. Der Kläger hatte für sich, seine Ehefrau und seinen Sohn im November 2019 eine Reise nach Kuba für Februar 2020 gebucht. Nur wenige Tage später stürzte die Frau des Klägers von der Leiter und zog sich hierbei u. a. eine Schürfwunde am Knöchel zu. Im Anschluss bestellte der Kläger für seine Familie eine „Jahres-Reise-Karte“, die auch eine Reiserücktrittskostenversicherung beinhaltete. In dieser war Versicherungsschutz für Tod, schweren Unfall und unerwartet schwere Erkrankung vereinbart. Für den Fall einer unerwarteten Verschlechterung einer schon bestehenden Krankheit wurde in den Klauseln Versicherungsschutz ausgeschlossen, sofern in den letzten sechs Monaten vor Vertragsschluss eine Behandlung wegen der Erkrankung erfolgte. Im Januar 2020 musste die Frau des Klägers sich einer stationär durchgeführten Hauttransplantation unterziehen, nachdem die Wunde am Knöchel sich im Dezember 2019 infiziert und sich infolge dessen ein Geschwür (Ulkus) entwickelt hatte. Der Kläger hat sodann die Reise storniert und bei der beklagten Versicherung die ihm berechneten Stornokosten geltend gemacht.

Das Landgericht hat die Klage abgewiesen, denn die Ehefrau des Klägers sei bei Abschluss der Versicherung aufgrund der Schürfwunde bereits am Knöchel erkrankt gewesen. Zwar sei – so das Landgericht – auch eine unterwartete Verschlechterung grundsätzlich versichert. Allerdings sei die Ehefrau des Klägers hier vor Abschluss des Versicherungsvertrags bereits am Knöchel behandelt worden, weshalb aufgrund der Vertragsbedingungen kein Anspruch bestehe.

Der 16. Zivilsenat des Oberlandesgerichts hat über die Frage der Behandlung der Ehefrau des Klägers am Knöchel vor Vertragsschluss die behandelnden Ärzte als Zeugen vernommen und die Versicherung sodann zur Übernahme der Stornokosten verurteilt.

Aus den Gründen:

Der 16. Zivilsenat hat die Kenntnis der Ehefrau des Klägers vom Vorliegen einer Erkrankung bei Vertragsschluss abgelehnt. Bei einem Ulkus, das heißt einem – erst durch einen Infekt ausgelösten – Substanzdefekt der Haut, handele es sich objektiv um ein ganz anderes Erkrankungsbild als bei einer „bloßen“ sturzbedingten Schürfwunde. Dass der Ulkus ohne diese Wunde nicht entstanden wäre, ändert nichts daran, dass es zu seiner Entstehung erst einer Infizierung der Wunde bedurft habe. Zum Zeitpunkt des Vertragsabschlusses hätten noch keine Anzeichen für eine solche Infizierung vorgelegen. Ohne Erfolg habe die Versicherung eingewendet, dass die einzelnen Erkrankungsfolgen aus dem Sturz der Ehefrau einheitlich betrachtet werden müssten, weil es sich bei dem Sturz um einen Schadensfall handele. Aus der maßgeblichen Sicht eines durchschnittlichen Versicherungsnehmers knüpfen die Vertragsbedingungen die Ersatzpflicht der Versicherung nicht an den Schadensfall, sondern den Eintritt einer unerwartet schweren Erkrankung. Selbst wenn man in der Wunde am Bein nach dem Sturz und dem später aufgetretenen Ulkus die gleiche Erkrankung sehen wollte, die sich lediglich unerwartet verschlechtert habe, sei hier ein Anspruch gegeben. Denn die Vernehmung der behandelnden Ärzte habe nicht ergeben, dass die Wunde in den letzten sechs Monaten vor Versicherungsabschluss behandelt worden sei.

Schleswig-Holsteinisches Oberlandesgericht, Urteil vom 18. März 2024, Az. 16 U 74/23

(c) OLG Schleswig, 21.03.2024