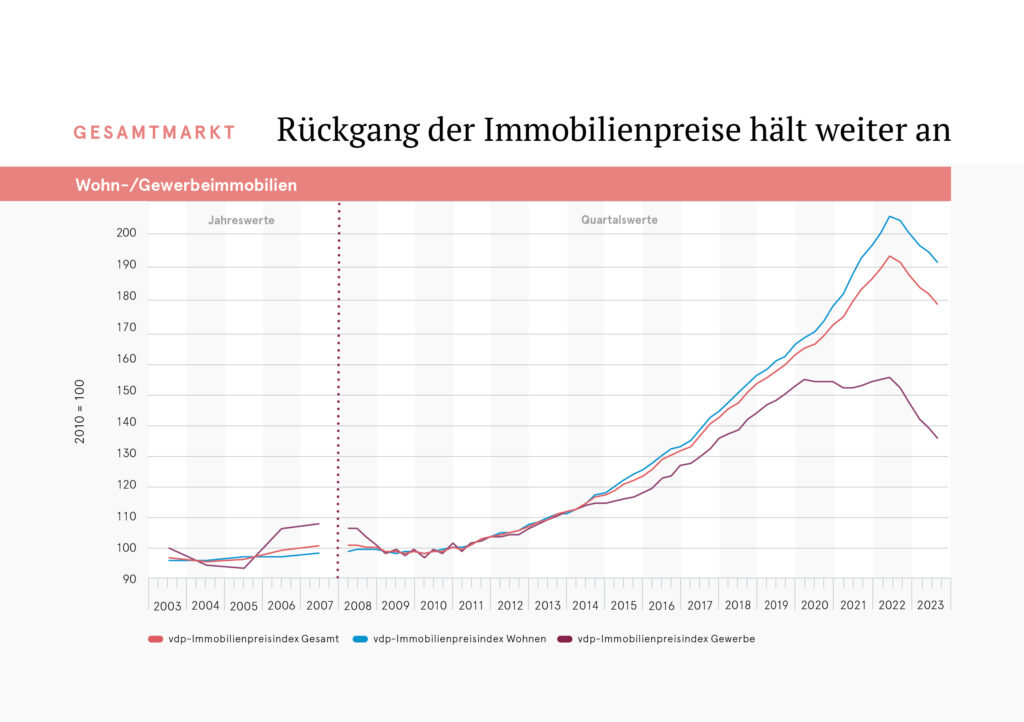

Die seit nunmehr einem Jahr anhaltenden Preisanpassungen auf dem deutschen Immobilienmarkt setzten sich im dritten Quartal 2023 fort: Gegenüber dem Vorquartal reduzierten sich Wohn- und Gewerbeimmobilienpreise in Deutschland um durchschnittlich 1,7 %. Auf Jahressicht belief sich das Minus gegenüber dem dritten Quartal 2022 auf 7,1 %. Damit steht der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) aktuell bei 179,2 Punkten (Basisjahr 2010 = 100 Punkte) und hat seit seinem Höchststand im zweiten Quartal 2022 (194,8 Punkte) 8,0 % eingebüßt. Der bereits seit 2010 von vdpResearch quartalsweise erhobene vdp-Index basiert – im Gegensatz zu anderen Immobilienindizes – auf der Auswertung echter Immobilientransaktionsdaten von mehr als 700 Kreditinstituten und deckt Quartal für Quartal den gesamten deutschen Markt ab.

Im dritten Quartal dieses Jahres gaben die Wohnimmobilienpreise um 1,7 % gegenüber dem direkten Vorquartal (Q3 2023 zu Q2 2023) nach. Im Vergleich zum Vorjahresquartal (Q3 2023 zu Q3 2022) betrug der Rückgang 6,3 %. Seit ihrem Höchststand zur Jahresmitte 2022 nahmen die Preise für Wohnimmobilien in Deutschland um 7,0 % ab.

Die Gewerbeimmobilienpreise fielen im dritten Quartal 2023 um 2,2 % auf Quartals- und um 10,3 % auf Jahressicht. Damit beläuft sich der Wertverlust, der bei Gewerbeimmobilien seit ihrem Preishöchststand im zweiten Quartal 2022 eingetreten ist, bislang auf 12,3 %. Von 2010 bis Mitte 2022 hatten sich die Gewerbeimmobilienpreise um 55,4 % erhöht.

„Die Preiskorrektur findet nach wie vor in allen Assetklassen statt. Eine Marktbelebung lässt auf sich warten.“ Jens Tolckmitt

„Im dritten Quartal 2023 zeigte sich eine Fortschreibung der Preisentwicklung im ersten Halbjahr dieses Jahres: Die Preiskorrektur findet nach wie vor in allen Assetklassen statt, bei Wohnimmobilien allerdings in deutlich geringerem Ausmaß als bei Gewerbeimmobilien“, stellte vdp-Hauptgeschäftsführer Jens Tolckmitt fest. „Eine Marktbelebung lässt auf sich warten.“

Preisentwicklung im Jahresvergleich (Q3 2023 zu Q3 2022):

Wohn-/Gewerbeimmobilien gesamt: -7,1 %

Wohnimmobilien in Deutschland: -6,3 %

Wohnimmobilien in Top 7-Städten: -5,7 %

Gewerbeimmobilien: -10,3 %

– Büroimmobilien: -10,6 %

– EZH-Immobilien: -9,3 %

Preisentwicklung im Quartalsvergleich (Q3 2023 zu Q2 2023):

Wohn-/Gewerbeimmobilien gesamt: -1,7 %

Wohnimmobilien in Deutschland: -1,7 %

Wohnimmobilien in Top 7-Städten: -1,3 %

Gewerbeimmobilien: -2,2 %

– Büroimmobilien: -2,5 %

– EZH-Immobilien: -1,2 %

Wohnimmobilien: Neuvertragsmieten und Renditen mit steigender Tendenz

Der Rückgang der Wohnimmobilienpreise um 1,7 % (Q3 2023 zu Q2 2023) bzw. 6,3 % (Q3 2023 zu Q3 2022) resultierte aus ähnlichen Preisentwicklungen bei Mehrfamilienhäusern (-1,7 % bzw. -6,8 %) sowie bei Einfamilienhäusern und Eigentumswohnungen, die zusammen das selbst genutzte Wohneigentum bilden (-1,6 % bzw. -5,8 %). Auch bei beiden Unterkategorien waren nahezu keine Unterschiede auszumachen.

„Es droht eine weiter wachsende Wohnungsnot.“ Jens Tolckmitt

Mit +5,8 % bewegte sich die Jahresveränderungsrate der Neuvertragsmieten in Mehrfamilienhäusern auf ähnlichem Niveau wie im Vorquartal (+6,2 %). „Der sich ausweitende Wohnraummangel und die damit verbundene Übernachfrage schlägt sich in weiter steigenden Mietpreisen nieder. Läuft der Wohnungsbau in Deutschland nicht zügig wieder an, droht eine weiter wachsende Wohnungsnot“, warnte Tolckmitt. Deutlich aufwärts ging es im dritten Quartal dieses Jahres erneut für die Renditen von Mehrfamilienhäusern: Gemessen am vdp-Index der Liegenschaftszinsen stiegen die Renditen um 13,5 % im Vergleich zum Vorjahreszeitraum und damit ähnlich dynamisch wie im Vorquartal (+14,2 %).

Top 7: Berlin bestimmt erneut die Entwicklung

Die Rückgänge der Wohnimmobilienpreise in den Top 7-Städten fielen im dritten Quartal 2023 gegenüber der Entwicklung im gesamten Bundesgebiet etwas weniger stark aus. Im Vergleich zum direkten Vorquartal gingen die Preise in den Metropolen durchschnittlich um 1,3 % zurück, wobei kaum regionale Unterschiede bestanden: Alle Top 7-Städte wiesen Veränderungsraten zwischen -1,0 % und -2,0 % auf. Beim Vergleich mit dem Vorjahresquartal sticht die Preisabnahme in Frankfurt am Main (-9,1 %) hervor, während Berlin (-4,7 %) erneut das geringste Minus verzeichnete. Die Rückgänge in Düsseldorf, Hamburg, Köln, München und Stuttgart bewegten sich im Korridor zwischen -5,1 % und -6,8 %.

Die Neuvertragsmieten in Mehrfamilienhäusern erhöhten sich in den Top 7-Städten um durchschnittlich 5,9 % gegenüber dem Vorjahresquartal, die Renditen im selben Zeitraum um 11,9 %. Beide Entwicklungen wurden maßgeblich von Berlin und München geprägt, die unter den Metropolen jeweils die höchsten Wachstumsraten bei Neuvertragsmieten (+8,7 % und +5,2 %) sowie bei Renditen (+13,9 % und +12,9 %) aufwiesen.

Gewerbe: Preisrückgang bei Büros erstmals höher als bei Einzelhandelsimmobilien

Zur Abnahme der Gewerbeimmobilienpreise in Höhe von -2,2 % auf Quartals- und -10,3 % auf Jahressicht trugen im Berichtsquartal sowohl die Preisrückgänge bei Einzelhandels- als auch bei Büroimmobilien bei: Während sich die Einzelhandelsimmobilienpreise um 1,2 % bzw. 9,3 % verminderten, gaben die Preise für Büros um 2,5 % bzw. 10,6 % nach. Erstmals seit dem Jahr 2009 fiel damit der Preisrückgang bei Büroimmobilien höher aus als bei Einzelhandelsimmobilien.

Die am Liegenschaftszinssatzindex gemessenen Renditen von Einzelhandelsimmobilien erhöhten sich im dritten Quartal 2023 um 1,7 % gegenüber dem direkten Vorquartal und um 9,1 % gegenüber dem Vorjahresquartal. Eine leichte Aufwärtstendenz zeigten das dritte Quartal in Folge die Neuvertragsmieten im Einzelhandel, die seit dem zweiten Quartal dieses Jahres um 0,4 % stiegen. Auf Jahressicht stand noch ein moderates Minus von 1,0 % zu Buche.

„Die Unsicherheiten auf dem gesamten Gewerbeimmobilienmarkt sind nach wie vor hoch.“ Jens Tolckmitt

Demgegenüber wiesen die Neuvertragsmieten auf dem Büroimmobilienmarkt positive Vorzeichen auf: Die Zuwächse betrugen auf Quartalssicht 1,1 %, auf Jahressicht 3,9 %. Mit Veränderungsraten in Höhe von 3,7 % bzw. 16,2 % verzeichneten auch die Büroimmobilien-Renditen deutliche Anstiege.

„Die Anpassung an das veränderte Renditeumfeld ist eine wesentliche Voraussetzung dafür, dass Investoren Büro- und Einzelhandelsimmobilien wieder stärker nachfragen“, erklärte Tolckmitt. Wann sich beide Märkte wieder grundlegend erholen werden, lasse sich zum jetzigen Zeitpunkt kaum seriös sagen. Dafür seien die Unsicherheiten in weiten Teilen des Gewerbeimmobilienmarktes nach wie vor zu hoch – dies gelte im Zuge der Diskussionen um Homeoffice und ESG-Vorgaben insbesondere für das Bürosegment. Erst wenn sich die Marktlage nachhaltig beruhige, d. h. die Rahmenbedingungen wie das Zinsumfeld eine verlässliche Planung zuließen, sei eine Stabilisierung auf dem Markt für Gewerbeimmobilien zu erwarten. Dazu könne perspektivisch auch die derzeit nachlassende Bautätigkeit beitragen.

Ausblick: Für Wohnimmobilienmarkt deutet sich ruhigeres Fahrwasser an

Die Entwicklungen im dritten Quartal 2023 berücksichtigend, erklärte Tolckmitt, dass sich der Immobilienmarkt in Deutschland unverändert angespannt präsentiere und dass weitere Preisrückgänge wahrscheinlich seien. „Der Gewerbeimmobilienmarkt ist weiterhin von externen und internen Unsicherheiten geprägt, die eine Belastung für die Kapitalwerte darstellen. Die mit der derzeit verhaltenen Bautätigkeit zwangsläufig einhergehende Angebotsverknappung wird dieser Entwicklung jedoch perspektivisch entgegenwirken. Da offensichtlich noch kein neues Preisgleichgewicht gefunden zu sein scheint, gehen wir für die nächsten Quartale weiter von Preisrückgängen bei Gewerbeobjekten aus“, so der vdp-Hauptgeschäftsführer.

„Auf dem Wohnimmobilienmarkt wird es auch in nächster Zeit keine starken Preisrückgänge geben.“ Jens Tolckmitt

Positiver schätzte er demgegenüber die Aussichten für den Wohnimmobilienmarkt ein, u. a. aufgrund sich stabilisierender Finanzierungsanfragen auf niedrigem Niveau sowie der generellen Übernachfrage nach Wohnraum: „Der Wohnimmobilienmarkt ist kurz davor, in ruhigeres Fahrwasser zu kommen. Starke Preisrückgänge sind bislang nicht eingetreten, und sie wird es nach jetzigem Erkenntnisstand auch in nächster Zeit nicht geben.“

(c) vdp, 10.11.2023