Die Aussichten für die deutsche Konjunktur haben sich leicht aufgehellt. Das Bruttoinlandsprodukt dürfte laut Frühjahrsprognose des IfW Kiel in diesem Jahr um 0,5 Prozent und im nächsten Jahr um 1,4 Prozent zulegen. Die Raten liegen um 0,2 (2023) bzw. 0,1 Prozent (2024) höher als noch in der Winterprognose erwartet. Der Preisanstieg hält sich hartnäckig und betrifft die gesamte Breite des Warenspektrums. Durch die hohen Preise sind die realen Lohnkosten so niedrig wie lange nicht mehr, und die Einnahmen der öffentlichen Haushalte sprudeln. Erst 2024 dürfte die Inflation wieder bei rund 2 Prozent liegen.

„Der Konjunkturkompass zeigt wieder nach oben, allerdings bleibt die Aufwärtsdynamik verhalten. Die zuletzt deutlich rückläufigen Gaspreise stimulieren die Konjunktur hierzulande zunächst nur wenig, sie entlasten vor allem den Staatshaushalt, der nun mit weniger Subventionen im Rahmen der sogenannten Energiepreisbremsen einspringen muss. Im Ergebnis ersetzen nun niedrigere Importpreise den Impuls staatlicher Energiesubventionen, was konjunkturell ähnlich wirkt“, kommentiert Stefan Kooths, Vizepräsident und Konjunkturchef des IfW Kiel, die aktuelle Frühjahrsprognose für Deutschland, den Euroraum und die Weltwirtschaft.

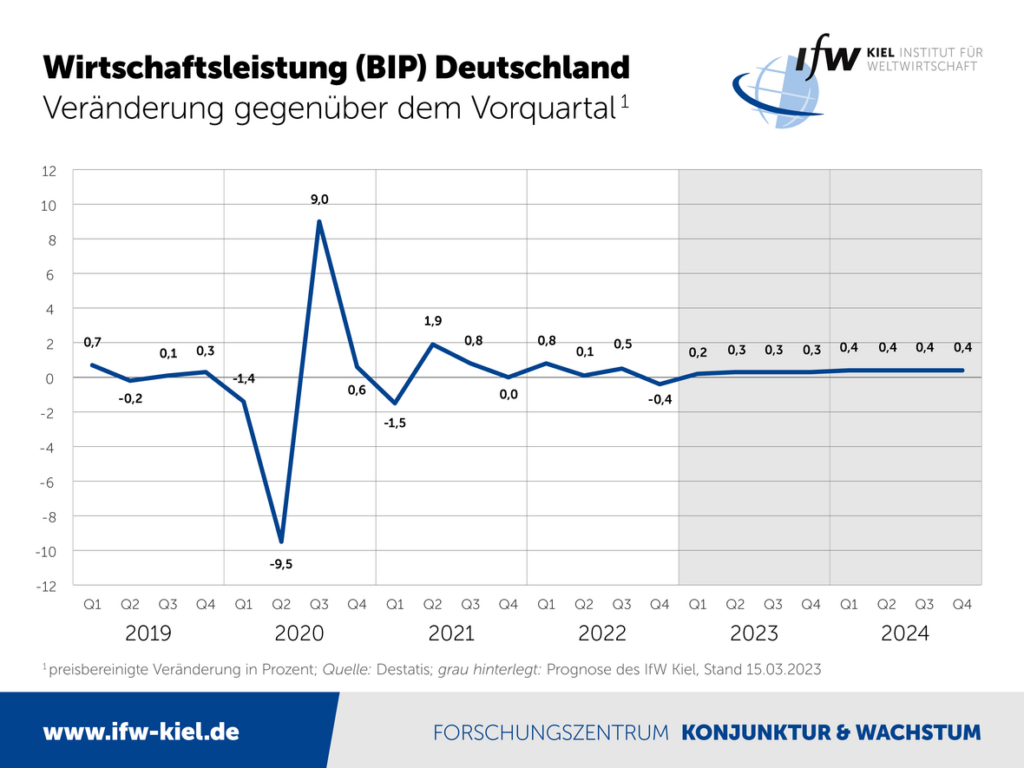

Nach einem Rückgang des Bruttoinlandsprodukts (BIP) im 4. Quartal 2022 zeichnet sich für den Jahresauftakt 2023 ein moderater Anstieg um gut 0,2 Prozent ab. Eine technische Rezession – also ein Rückgang der Wirtschaftsleistung für zwei oder mehr Quartale in Folge – wäre damit abgewendet.

Der Preisauftrieb bleibt zunächst hartnäckig, aber die Triebkräfte wechseln. Während sich die Energiepreisdynamik auf der Verbraucherstufe abschwächt, beschleunigt sich die Teuerung bei übrigen Gütern und betrug zuletzt über 7 Prozent. Insgesamt wird die Inflation im Jahr 2023 laut Schätzung 5,4 Prozent und im Jahr 2024 rund 2 Prozent betragen.

„Wichtig ist nun ein entschlossenes Gegensteuern der Geldpolitik“, so Kooths. „Nachlassende Lieferengpässe und weniger krankheitsbedingte Fehltage können etwas Druck aus dem Kessel nehmen, mehr aber auch nicht. Auch der Staat muss seine Ansprüche den gesamtwirtschaftlichen Möglichkeiten anpassen. Die wirtschaftliche Leistungsfähigkeit hat durch die Krisen gelitten, dementsprechend schneller fachen defizitfinanzierte Mehrausgaben die Inflation an.“

Erwartete Lohnerhöhungen stabilitätsgerecht

Die realen Lohnstückkosten sanken in den vergangenen beiden Jahren ungewöhnlich stark, weil die Löhne den heimischen Preisen deutlich hinterherhinken. „Das Verhältnis zwischen dem, was Arbeitskräfte kosten, und dem, was sie erwirtschaften, ist im langjährigen Vergleich außergewöhnlich günstig. Dies ist beschäftigungsfreundlich und wirkt den dämpfenden Effekten der Energiekrise entgegen. Die sich abzeichnenden Lohnerhöhungen von gut 5 Prozent in diesem und knapp 6 Prozent im kommenden Jahr dürften von der Kostenseite keine Zweitrundeneffekte auf die Inflation haben und sind daher stabilitätsgerecht“, so Kooths.

Auch aus diesem Grund bleibt der Arbeitsmarkt trotz der wirtschaftlichen Schwächephase robust. Die Beschäftigung war bis zuletzt aufwärtsgerichtet. Die Zahl der Erwerbstätigen steigt seit Sommer ohne große Tempoveränderung und betrug zuletzt knapp 46 Mio. Personen. Damit dürfte sie ihren Zenit erreicht haben und ab nächstem Jahr aufgrund der demografischen Entwicklung rückläufig sein. Die Arbeitslosenquote sinkt von zuletzt 5,5 Prozent auf durchschnittlich 5,4 Prozent in diesem und 5,2 Prozent im nächsten Jahr.

Strukturell höhere Energiepreise belasten den Wirtschaftsstandort

Sprudelnde Einnahmen und weniger Ausgaben für Energiesubventionen nehmen Druck von den öffentlichen Haushalten. Deren Defizit in Relation zum nominalen BIP dürfte von 2,6 Prozent im Jahr 2022 auf 1,4 Prozent im Jahr 2024 abschmelzen. Der Schuldenstand wird in diesem Zeitraum dann wohl von 66,4 Prozent auf 63,5 Prozent zurückgehen.

Hohe Energiepreise und eine verhaltene Weltkonjunktur lasten auf den deutschen Exporten. Insbesondere die Erholung des Euroraums sowie der Schwellenländer wirken ab der Jahresmitte aber belebend. Zudem profitieren Unternehmen im Verarbeitenden Gewerbe von ihren hohen Auftragsbeständen, die sie nun angesichts nachlassender Lieferengpässe abarbeiten können. Insgesamt rechnet das IfW Kiel mit einem Zuwachs der Exporte von 0,5 Prozent in diesem und 3,5 Prozent im kommenden Jahr.

„Die insgesamt schwache wirtschaftliche Dynamik ist auch als ein deutlicher Verlust an dauerhafter Wirtschaftskraft zu lesen“, so Kooths. „Strukturell höhere Energiepreise machen energieintensive Produktion hierzulande zunehmend unrentabel und belasten den Standort auch insgesamt. Darüber hinaus steht es mit wichtigen anderen Standortfaktoren wie Fachkräftepotenzial, Infrastruktur, Abgabenlast und Regulierung nicht zum Besten. Das kostet nicht nur Wohlstand, sondern verschärft auch Verteilungskonflikte.“

Mehr Informationen zur Entwicklung des deutschen Produktionspotenzials nach der Energiekrise finden Sie in unserer Mittelfristprojektion, die am Freitag veröffentlicht wird.

Euroraum und Weltwirtschaft: Aussichten hellen sich auf

Im Euroraum dürfte die Konjunktur von einem stärkeren privaten Konsum gekennzeichnet sein, die gesamtwirtschaftliche Dynamik bleibt aufgrund der deutlichen Straffung der Geldpolitik aber verhalten.

Insgesamt wird das BIP im laufenden Jahr laut Prognose um 1,1 Prozent zulegen, gefolgt von einem Zuwachs um 1,6 Prozent im kommenden Jahr. Die Teuerungsrate dürfte nach 5,5 Prozent in diesem Jahr mit 2,6 Prozent im nächsten Jahr wieder vergleichsweise moderat ausfallen.

Aus globaler Sicht entspannt sich die Lage an den Energiemärkten. Allerdings bremst die Geldpolitik zunehmend, und stützende Fiskalprogramme laufen aus. In China wird sich die Konjunktur nach dem Ende der Corona-Politik wieder spürbar beleben. Insgesamt wird die Weltproduktion 2023 mit 2,5 Prozent nur schwach zunehmen und 2024 mit dann 3,2 Prozent wieder etwas stärker expandieren.

Quelle: IfW Kiel, Pressemitteilung vom 15. März 2023